企业价值收益法评估中少数股权折价与流动性折扣的量化调整策略

trust钱包官网下载 2025年1月18日 19:11:43 trustwallet官网下载 675

在企业价值收益法评估过程中,对于少数股权的折价和流动性折扣,多数情况下仅被公开,却未进行详细量化。这一现象值得特别关注。这样的做法可能导致评估结果不够精确,进而影响各方决策,并可能引发争议。

少数股权折价的量化必要性

在企业价值收益法评估实践中,少数股权的折价作用不容忽视。现金流的分配往往因股权比例的不同而有所差异,少数股权在某些企业中可能无法像多数股权那样参与决定现金流分配。此外,考虑到少数股权在控制权等方面的劣势,其在折现率计算上应与多数股权有所区别。但现实中,许多评估却忽略了这一点,导致评估结果可能偏高或偏低。这种情况不仅会影响企业对少数股权价值的正确判断,也可能误导外部投资者。

若在收益法评估中,对少数股权未进行恰当的量化折扣,日后可能会出现各种问题。比如,当新股东加入时,若依据未进行量化折扣的评估结果来确定少数股权的交易价格,一旦企业资金分配与预期不符,就可能导致新旧股东间产生矛盾。另外,如果企业需要重组或并购,不准确的少数股权估值也会导致整体估值失衡,进而影响并购的进行。

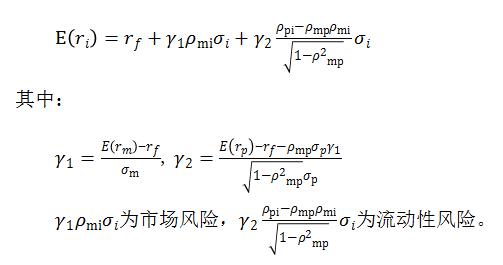

流动性折扣量化关键在于折现率

在企业价值评估中,收益法下流动性折扣的量化主要依赖折现率。不同交易市场的流动性差异显著。比如,一家企业在新三板挂牌,其股东转让股票的频率通常比同行业在主板上市的企业低得多。这种流动性差异在折现率中有所体现。若采用上市证券交易市场的折现率,评估对象需具备较高的流动性价值;而若采用非上市证券交易市场的折现率,情况则有所不同。

在实际情况中,很多非上市公司在股权评估时,往往没有从折现率的角度去合理考虑流动性折扣。不少地方企业在股权交易时,评估机构常常只是直接将上市公司的评估方法照搬过来。这导致股权价值被高估,等到实际交易时,买家才发现股权的流动性远不如原先预计,从而造成了巨大的经济损失。

非上市公司股权评估现状

在实际工作中,评估项目常常与未上市公司股份相关。这些公司由于在信息公开和交易活跃度上不及上市公司,其股份的价值评估显得更为繁杂。然而,目前在使用收益法评估未上市公司股份时,往往对评估对象的价值内涵缺乏清晰界定。以控制权价值、少数股东缺乏控制权以及流动性情况为例,缺乏明确的界定标准。

在某省的股权交易市场,类似事件曾发生过。一家纺织公司对其非上市少数股权进行了估值,但评估机构并未详细说明股权的控制权和流动性情况,只是依据一般性模式进行了评估。新股东加入后,发现现金流分配和决策参与等方面与评估报告所述不符,最终双方对簿公堂,此事对行业也造成了负面影响。

收益法评估结果与市场价值内涵关联

评估收益法的结果受参照市场影响颇深。若现金流和折现率均源自同一市场,评估结果理应与该市场的价值理念相吻合。例如,若两者均基于上市证券交易市场,则评估结果反映的应是上市证券交易市场中的企业股权价值,它应具备良好的流动性和较高的溢价等价值特性。若两者出自不同市场,则需进行相应的调整。

以某互联网公司为例,这家公司的一些业务已在海外市场上市,而国内还有未上市的子公司业务。若在全面评估时未考虑到市场间的差异,直接将上市业务的现金流和折现率应用到非上市子公司的股权评估中,那么得出的结果将和实际情况相差甚远。这可能导致企业战略决策出现错误,进而影响股东权益等问题。

多数报告中不量化的风险

在评估报告中,对少数股权的折价和流动性折扣通常只是简单提及,没有进行量化,这样做存在风险。特别是一些大型企业的股权重组评估中,由于报告未对少数股权的价值进行量化,导致各方对价值评估产生了很大分歧。这种不量化可能会使评估报告的可靠性受损。比如,在多地区公司的混合所有制改革项目中,少数股权的价值不明确,这影响了股权分配的公正性。此外,在一些大型的投资招标项目中,涉及企业股权交易时,量化的缺失可能导致项目估值出现偏差。

监管层面缺乏具体的标准,因为没有量化支持,这使得评估行为难以规范。遇到法律争议,评估机构难以提供明确的量化证据来为自己辩护,这增加了机构的业务风险。

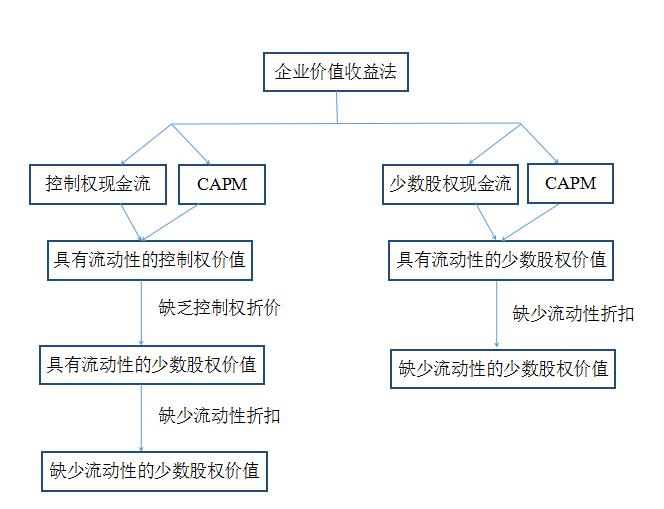

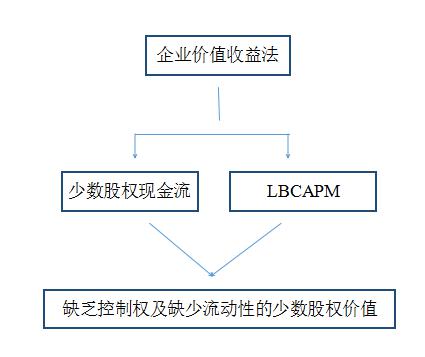

少数股权评估的具体操作路径

股权评估涉及多种具体步骤。比如,在预测现金流时,我们会依据现有管理层和经营状况进行预估;而在确定折现率时,则会依据当前的资本结构来计算,这样得出的结果即为非控股少数股权的价值。此外,对于流动性折扣的处理,也有不同的方法。有的做法是在评估结果上乘以(1 - 缺少流动性折扣率)来得出最终价值。当然,我们还可以尝试其他收益法来评估非控股且流动性不足的少数股权的市场价值。这些方法能够更全面、更准确地揭示少数股权的真实价值。

各位读者,关于企业价值评估中,股权折价和流动性折扣未进行量化的问题,大家觉得何时能有所改进?请点赞、转发,并在评论区发表您的看法。