任泽平团队联合新湖财富发布中国财富报告2022:解读中国居民财富新蓝图与守护钱袋子策略

trust钱包官网下载 2025年4月13日 10:23:00 未命名 49

比特派钱包2025官网下载:bit114.app,bit115.app,btp1.app,btp2.app,btp3.app,btbtptptpie.tu5223.cn

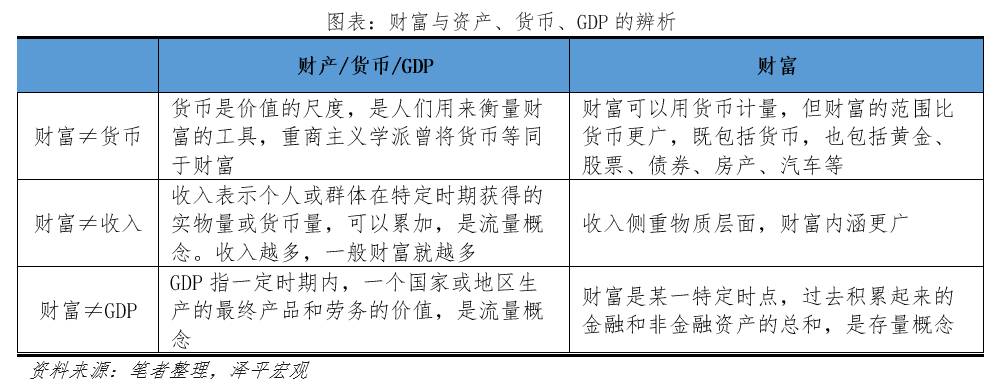

家庭财富的构成中,金融资产的分配起着关键作用。但在中国,居民所持有的金融资产比例相对较低。这其中的原因究竟是什么?而未来,这一领域又有哪些发展潜力?

金融资产占比偏低

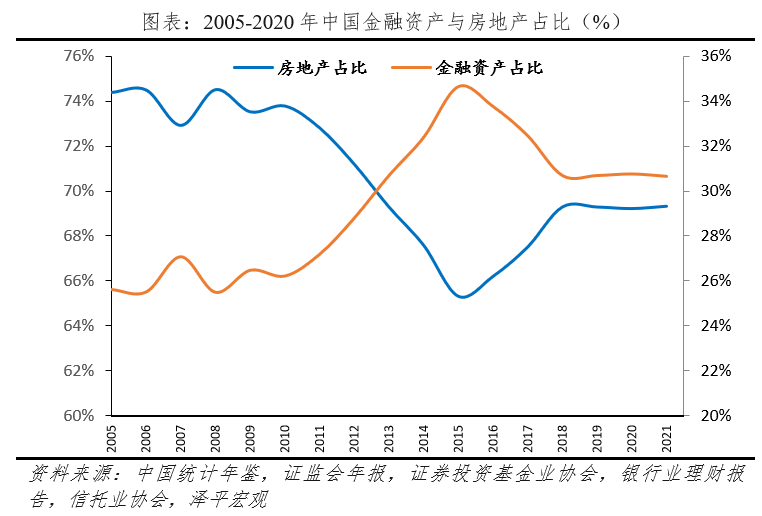

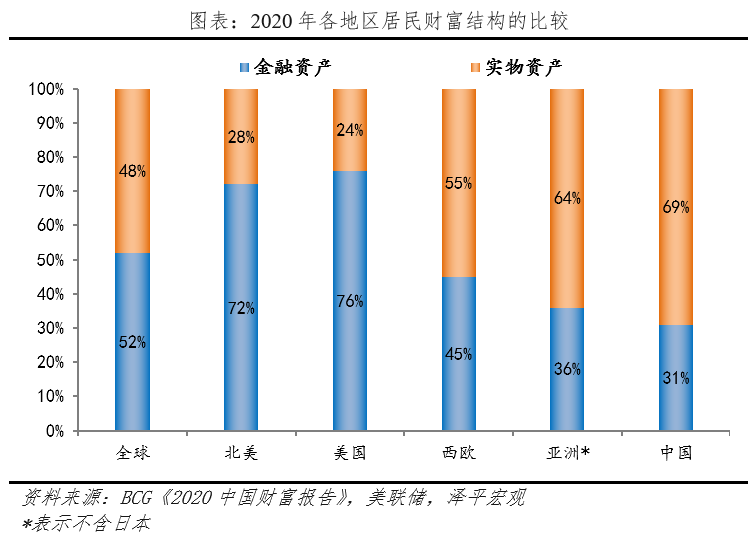

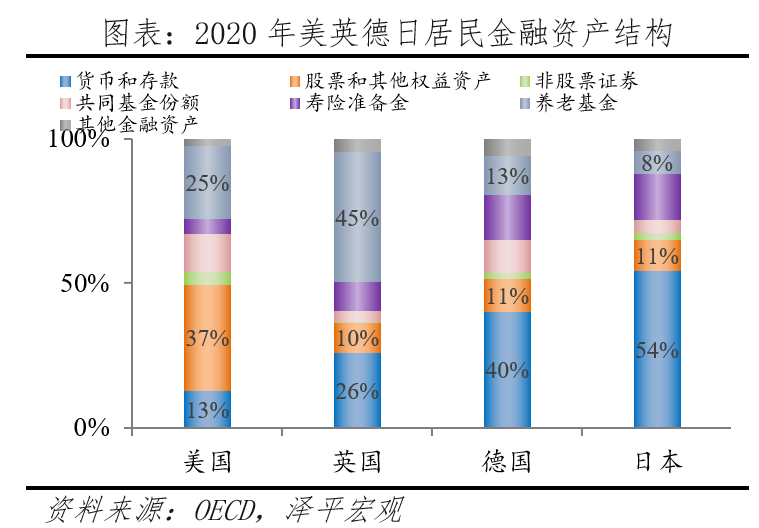

我国居民在金融资产中的比例情况并不理想。尽管从2005年到2021年有所增长,数据显示提升了5个百分点,但目前的比例也只有30.7%。与2020年全球平均的48%相比,北美地区的28%,西欧的55%,亚洲(除日本外)的64%,我国的比例显然偏低,这表明我们在金融资产配置上还有很大的提升潜力。

金融创新不断深入,直接融资比例也在上升,这让居民有了更多接触金融资产的机会。然而,这种比例的增长并不迅速,这可能表明居民对金融资产的接纳和参与程度还不算高。这种情况可能与他们长期以来形成的理财观念以及市场环境有关。

储蓄偏好明显

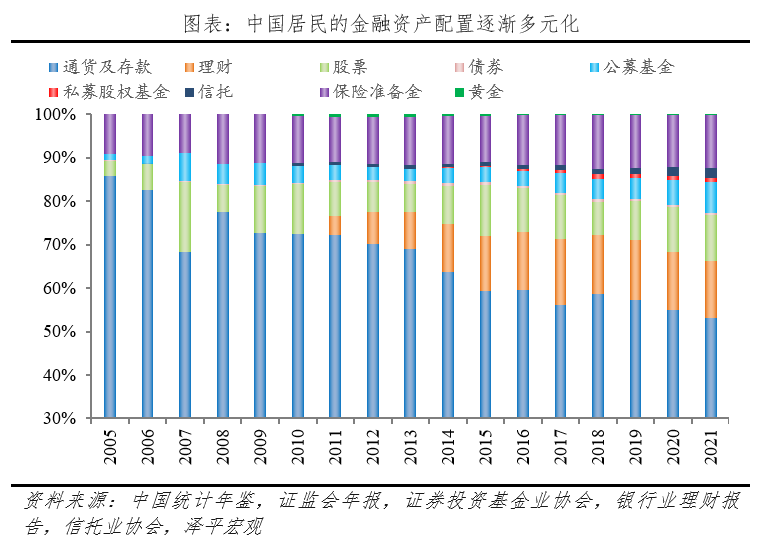

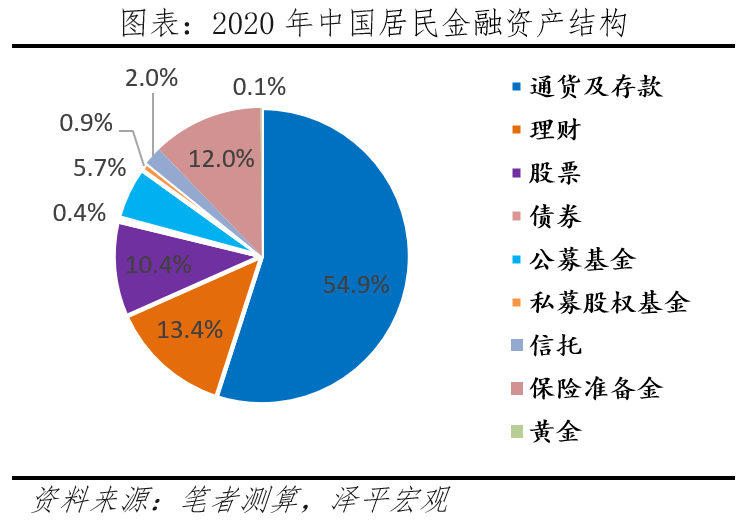

受储蓄观念的熏陶,我国民众在投资上多持谨慎态度。在2005至2008年间,现金与存款在金融资产中的比例高达78%。即便金融市场持续发展,到2021年这一比例仍维持在53%。相较之下,权益类资产和公募基金的比例仅约19%,反映出民众在资产配置上缺乏多样性和分散性。

这种倾向或许是因为认同储蓄的安全性以及担心其他金融产品的风险。然而,在目前物价攀升和利率偏低的情况下,过分依赖储蓄对资产的增值并无益处,甚至可能使家庭财富遭受缩水的风险。

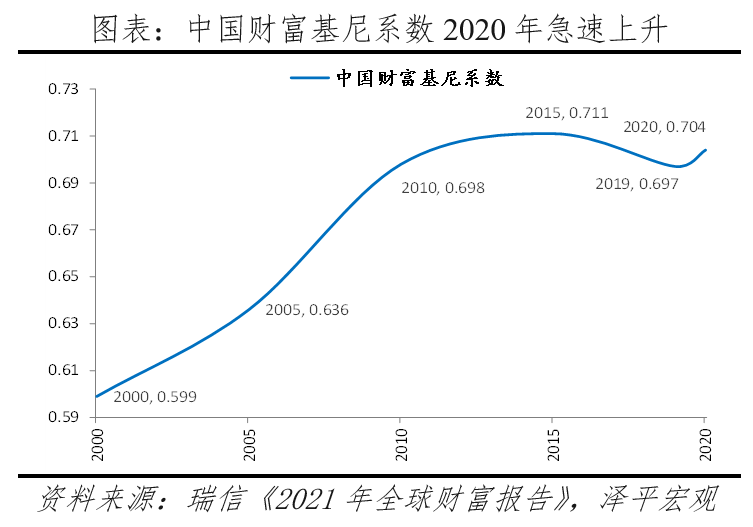

高净值人群特征

高净值人群比例不高,却掌握着大量金融资源,占比大约为三分之一。据Knight Frank的统计,2019年 https://www.1mtoken.com.cn,我国内地资产超过3000万美元的极高净值人群已超过6万人,这一数字超过了德国、法国、日本、英国等国家,并且他们的财富增长速度相当迅速。

这些人更倾向于选择定制化的理财服务,尤其是在新经济领域和东部沿海地区。这些地方的居民创富能力显著,原因在于当地经济迅猛发展,新兴产业丰富,这给了他们积累财富的更多机遇,同时也提升了他们对个性理财服务的需求。

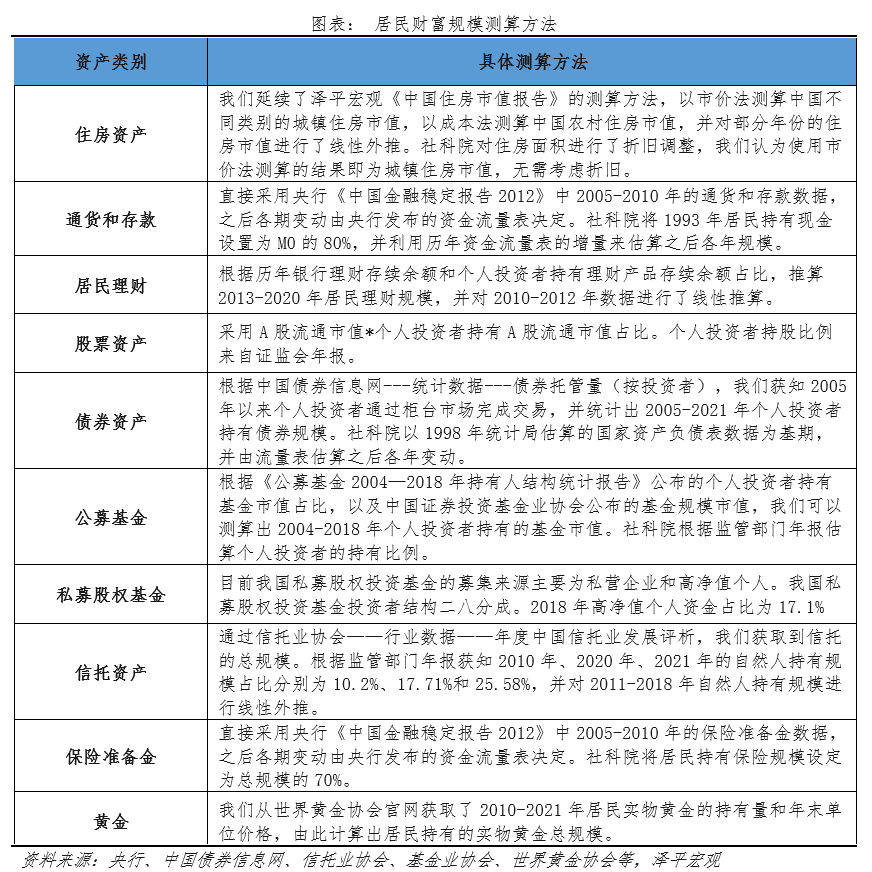

市场测算机构

一些机构对民众的财富规模和构成进行了评估。比如社科院的国家资产负债表研究中心、中金公司以及招商银行等。这些机构都有自己的研究方法和数据来源,使我们能从多个视角认识民众的财富情况。

研究成果为政府部门、金融机构及投资者提供了借鉴。金融机构可依据这些资料开发出更贴近市场需求的金融产品。投资者亦能更明确地了解自己资产在整体中的具体位置。

实物资产倾向

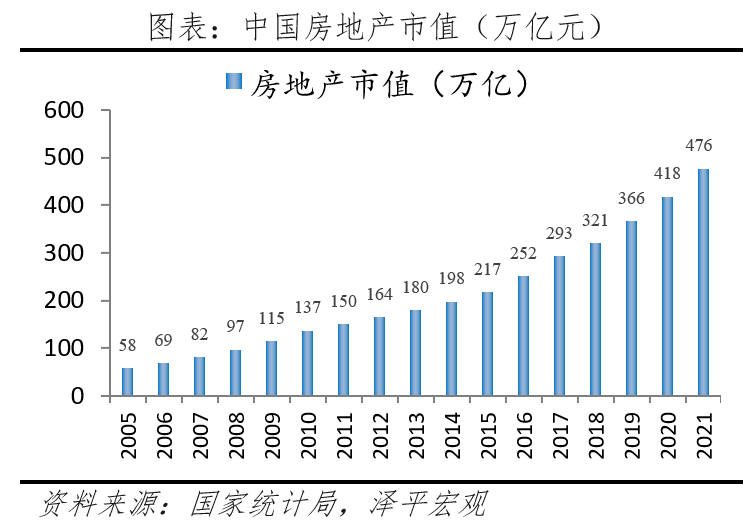

我国居民倾向于拥有实体财产,这一比例接近七成。这与中国重视家庭文化的传统密切相关,同时,过去房价的持续攀升也使得居民形成了持有“硬资产”的心态。举例来说,不少家庭将购房视为主要的资产配置手段。

房地产市场受政策和市场因素影响显著,过多投资于实体资产可能存在风险。面对市场波动,居民需考虑更为合理的资产配置,以减少单一资产可能带来的风险。

市场开发潜力

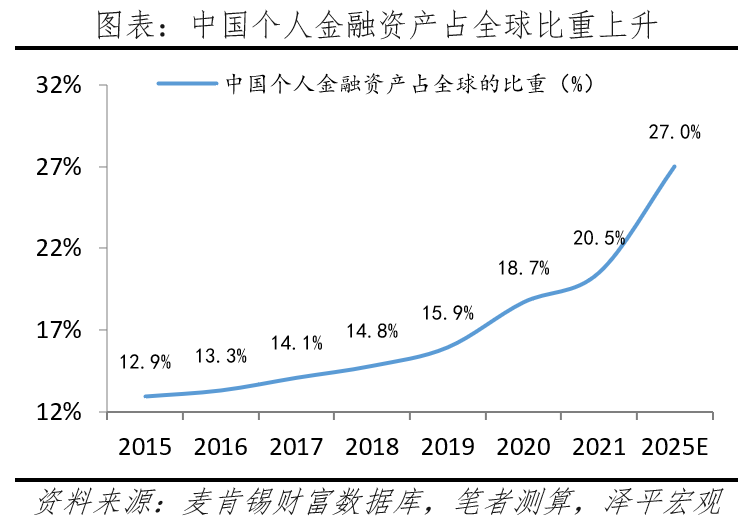

我国财富市场蕴藏着巨大的发展空间。据BCG预测,2020至2025年间,超高净值客户群体的可投资财富预计将增加至2.9万亿美元,这一数字远超除美国以外的其他国家,它们的增长均未超过1万亿美元。此外,普通客户的理财需求同样拥有广阔的发展前景,然而,目前适合普及市场的银行理财产品与公募基金仅占居民总财富的6.24%。

在全球经济环境复杂多变的情况下,个人投资者对跨区域、跨资产、跨产品的资产配置需求日益增强。金融机构应把握这一趋势,创新服务与产品,以适应居民不断增长的多元化理财需求。

阅读至此,您觉得我国民众该如何调整资产布局,以更有效地应对市场波动?若您觉得本文对您有所助益,请记得点赞并转发!

比特派钱包2025官网下载:bit114.app,bit115.app,btp1.app,btp2.app,btp3.app,btbtptptpie.tu5223.cn,tokenim.app,bitp2.app